Analyse du secteur pétrolier pour l’année 2023

Cet article analytique a été publié par M. Mountacir Zian, expert en intelligence économique, sur LinkedIn. L’analyse réalisée s’appuie sur la 73ème édition du rapport Statistical Review of World Energy pour l’année 2024. Ce rapport a été publié par The Energy Institute en Juin 2024.

Analyse globale

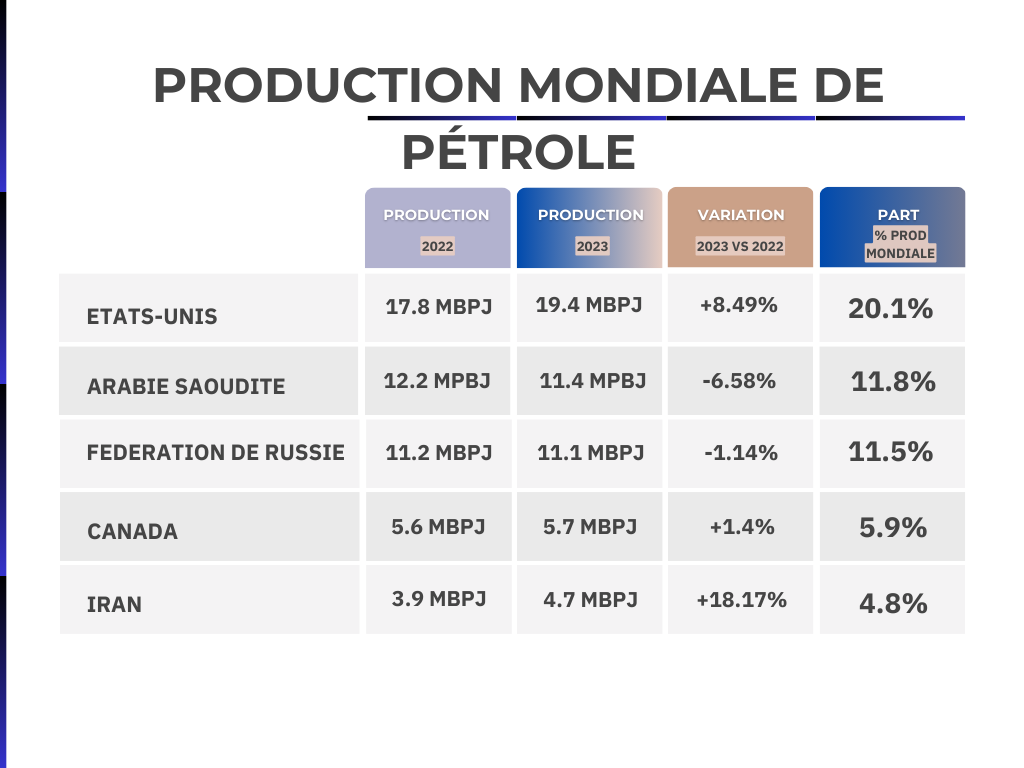

En 2023, la production mondiale de pétrole a atteint un record historique de 96 millions de barils par jour (mbpj[1]), marquant une augmentation de 2.1 millions de barils par rapport à l’année précédente. Le Moyen-Orient est la région qui a produit le plus de barils de pétrole en 2023, avec 31,5% de la production mondiale, suivie par l’Amérique du Nord (28.1% de la production mondiale). Les États-Unis ont été les principaux producteurs de la région, avec une production de 11.9 millions de barils par jour, en hausse de 8.5% par rapport à 2022.

L’Arabie saoudite et la Russie (exposée aux sanctions internationales) demeurent les principaux producteurs mondiaux de pétrole, bien que leur production ait diminué respectivement de -6.6 % et augmenté de +1.1 % par rapport à 2022. Malgré les tensions géopolitiques et les sanctions, l’Iran a vu sa production augmenter de 18,2 % entre 2022 et 2023.

La production des pays membres de l’OPEP+[2] a représenté 53.5 % de la production mondiale de pétrole en 2023.

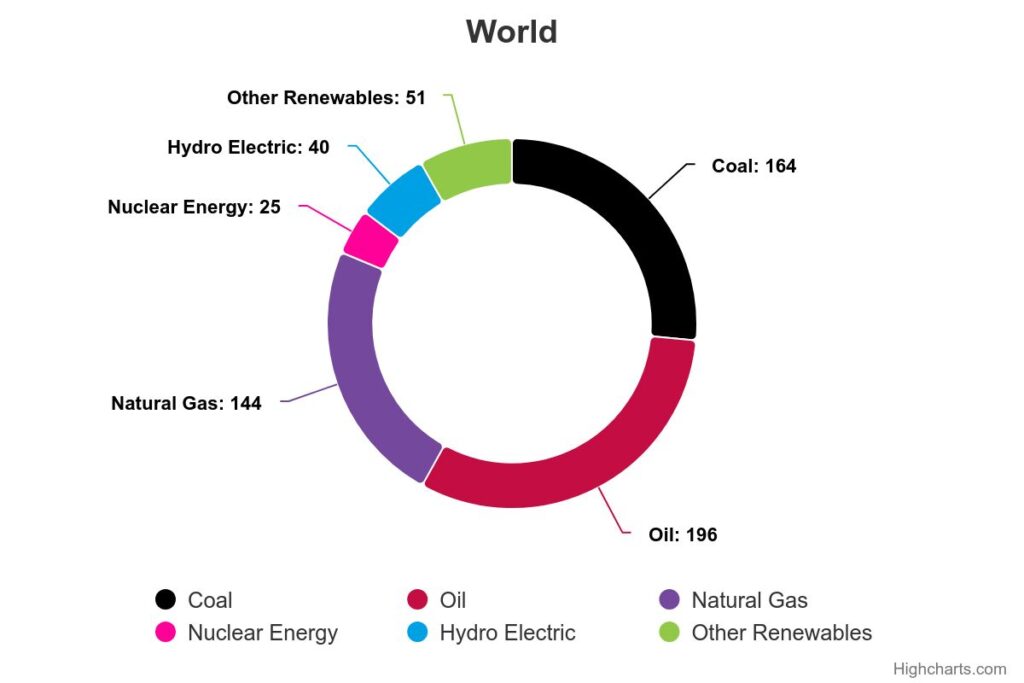

Avec près de 32% de la consommation mondiale d’énergie, le pétrole reste la ressource énergétique la plus consommée dans le monde en 2023, enregistrant une hausse de 2.5% par rapport à 2022.

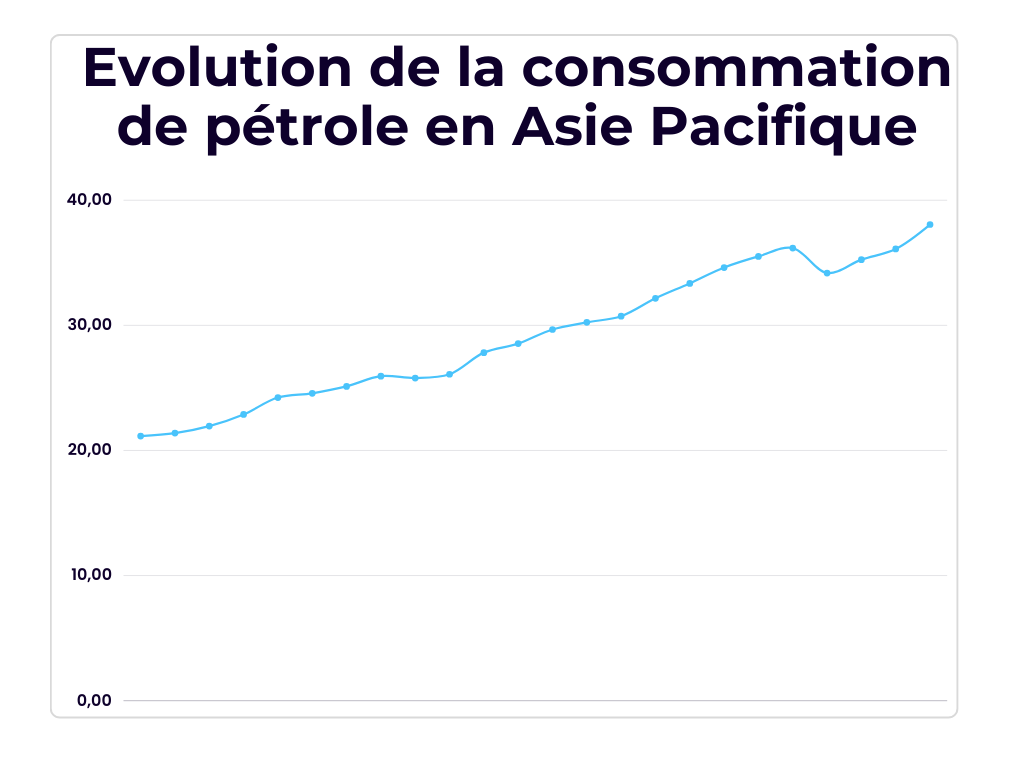

La consommation mondiale de pétrole a franchi une étape majeure en 2023, dépassant les 100 mbpj pour la première fois. La région Asie-Pacifique a enregistré une augmentation nette de la consommation de plus de 5.4%, atteignant 38 millions de barils par jour. Cette augmentation a été largement stimulée par la reprise économique post-COVID, notamment en Chine, où la demande a rebondi de manière spectaculaire après la fin des politiques de confinement. La Chine représente 16.5% de la consommation mondiale, avec une consommation quotidienne de 16.5 millions de barils.

La demande de pétrole en Amérique du Nord a légèrement augmenté d’environ 0.8%, tandis que la demande en Europe a diminué d’environ 1% pour atteindre 13.9 millions de barils par jour.

En résumé, 2023 a été marquée par des niveaux record de production et de consommation de pétrole, une forte demande en Asie-Pacifique et des fluctuations significatives des prix du pétrole. Les prix du Brent ont diminué de 18% en 2023, avec une moyenne de 83 US$ par baril, mais restent 29% au-dessus des niveaux pré-COVID de 2019.

Enfin, il convient de noter qu’en 2023, plusieurs enjeux et menaces pèsent sur le secteur pétrolier mondial, notamment :

- L’instabilité géopolitique, caractérisée par les tensions politiques, telles que le conflit entre la Russie et l’Ukraine, perturbant les chaînes d’approvisionnement et influençant les marchés pétroliers.

- La volatilité des prix, due à une demande incertaine et aux politiques de production des pays de l’OPEP+, créant de l’incertitude sur les marchés.

- La transition énergétique, avec une pression croissante pour réduire les émissions de gaz à effet de serre, imposant des défis supplémentaires aux producteurs de pétrole qui doivent investir dans des technologies plus propres et des énergies alternatives.

Analyse par région

Amérique du nord (Canada, Mexique et Etats-Unis)

En 2023, l’Amérique du nord a maintenu sa position de leader mondial en termes de production pétrolière et de contribution à l’économie énergétique mondiale. Les États-Unis ont continué à jouer un rôle prépondérant, enregistrant une production quotidienne de 11,9 millions de barils par jour (mbpj), soit une augmentation significative de 8,5 % par rapport à l’année précédente. Les Etats-Unis ont consolidé leur position de leader mondial en matière de production pétrolière. Cette croissance reflète une reprise robuste après les défis posés par la pandémie de COVID-19 et une réponse stratégique efficace aux fluctuations des prix du pétrole.

Parallèlement, le Canada a maintenu une production stable, avec une orientation vers l’exploitation des sables bitumineux et des réserves conventionnelles, malgré les défis environnementaux et réglementaires persistants. La production canadienne, bien que moins dynamique que celle des Etats-Unis, continue de jouer un rôle crucial dans l’approvisionnement énergétique de la région.

En termes de consommation, l’Amérique du nord a légèrement augmenté sa demande de pétrole d’environ 0,8 % en 2023, ce qui reflète une reprise économique graduelle après les périodes de confinement et de restrictions liées à la pandémie. Les Etats-Unis demeurent le principal consommateur de la région, soutenu par une demande robuste dans les secteurs du transport et de l’industrie manufacturière.

Sur le plan économique, le secteur pétrolier en Amérique du nord continue d’être un moteur important de croissance économique et de création d’emplois. Les investissements dans l’exploration, la production et la logistique pétrolières ont soutenu l’industrie tout en renforçant les infrastructures critiques nécessaires au transport et à la distribution des produits pétroliers.

En conclusion, malgré ses succès et sa résilience, le secteur pétrolier nord-américain navigue dans un paysage complexe marqué par des dynamiques économiques, environnementales et réglementaires évolutives. Les décisions stratégiques futures devront tenir compte de ces défis tout en capitalisant sur les opportunités émergentes pour garantir une croissance durable et une contribution continue à l’approvisionnement énergétique mondial.

Europe

Le secteur pétrolier en Europe en 2023 est marqué par une complexité croissante en raison des dynamiques de production et de consommation, ainsi que des défis uniques que le continent doit surmonter.

En 2023, la production de pétrole en Europe a continué de décliner. Historiquement, l’Europe a été un importateur net de pétrole, et cette tendance s’est maintenue. La production totale de pétrole en Europe n’a satisfait qu’à 23% de la demande intérieure en 2023, reflétant une dépendance substantielle aux importations pour combler le déficit. Les principaux pays producteurs, comme la Norvège (+6.1% par rapport à 2022) et le Royaume-Uni (-11.6%), ont vu leurs niveaux de production varier en fonction des situations, malgré les efforts pour optimiser les technologies d’extraction et explorer de nouveaux gisements. De nombreux champs pétrolifères en mer du Nord, qui sont les principaux sites de production du Royaume-Uni, ont atteint un stade de maturité avancé. La production de ces champs diminue naturellement avec le temps, ce qui conduit à une réduction globale de la production. A cela s’ajoute la réduction des investissements, la mise en place des réglementations environnementales de plus en plus strictes pour réduire les émissions de carbone ou encore les politiques de soutien aux énergies renouvelables.

La consommation de pétrole en Europe a également subi des changements en 2023. La demande en Europe a diminué de près de 1 % pour atteindre 13,9 millions de barils par jour, une baisse attribuable à plusieurs facteurs, dont les politiques d’efficacité énergétique, le passage à des sources d’énergie plus durables et une consommation plus efficiente.

L’Europe est à l’avant-garde de la transition énergétique mondiale, avec des politiques ambitieuses visant à réduire les émissions de carbone et à promouvoir les énergies renouvelables. Cela se traduit par une pression accrue sur le secteur pétrolier pour réduire sa part dans le mix énergétique. Les gouvernements européens investissent massivement dans les infrastructures de recharge pour véhicules électriques, les parcs éoliens offshore et d’autres initiatives vertes, ce qui diminue progressivement la demande de pétrole.

La dépendance de l’Europe aux importations de pétrole pose un risque pour la sécurité énergétique, en particulier dans le contexte des tensions géopolitiques. Les interruptions potentielles des approvisionnements en provenance de régions instables ou en conflit peuvent avoir des répercussions significatives sur les marchés européens. La diversification des sources d’approvisionnement et l’augmentation des réserves stratégiques sont des mesures cruciales pour atténuer ce risque.

Asie Pacifique

Le secteur pétrolier en Asie-Pacifique est un pilier essentiel de l’économie régionale et mondiale, la région en forte croissance économique représentant 38% de la consommation mondiale en pétrole. En 2023, cette région a connu des changements significatifs en termes de production et de consommation de pétrole, tout en faisant face à des défis uniques.

En 2023, la production de pétrole en Asie-Pacifique a montré des signes de stabilisation (+.03% par rapport à 2022), avec des baisses notables dans certains pays. L’Australie a vu sa production chuté de -7% entre 2022 et 2023, et le Vietnam de -2.9% sur la même période. La Chine reste un acteur majeur dans la production régionale (4.4% de la production mondiale en 2023), bien que sa production intérieure soit insuffisante pour répondre à sa demande croissante. La région a produit suffisamment pour répondre à environ 19 % de sa consommation de pétrole, ce qui signifie une forte dépendance aux importations.

Les pays comme l’Indonésie et la Malaisie ont également contribué à la production régionale, bien que ces niveaux de production soient limités par des défis infrastructurels et la maturation des champs pétrolifères. L’Australie, quant à elle, continue d’exploiter ses réserves offshores, mais l’accent est de plus en plus mis sur le gaz naturel liquéfié (GNL).

La consommation de pétrole en Asie-Pacifique a atteint des niveaux records en 2023. La demande régionale a été dominée par la Chine, l’Inde, le Japon, la Corée du Sud et d’autres économies en pleine croissance. La consommation totale de pétrole dans la région a augmenté de plus de 5 %, atteignant 38 millions de barils par jour, avec la Chine seule représentant une part substantielle de cette demande (16.5% de la demande mondiale).

La fin des mesures de confinement strictes en Chine a entraîné une forte reprise de la demande de pétrole. Les autres pays de la région ont également vu une augmentation de la demande en raison de la reprise économique post-pandémie et de la croissance industrielle.

Le secteur pétrolier en Asie-Pacifique en 2023 reste caractérisé par une forte demande et une production insuffisante, nécessitant des importations massives. La région reste fortement dépendante des importations de pétrole ce qui pose des risques pour la sécurité énergétique. Les fluctuations des prix mondiaux du pétrole et les tensions géopolitiques peuvent affecter la stabilité de l’approvisionnement en pétrole. Cette situation impose aux pays de la région de diversifier leurs sources d’importation et d’augmenter les réserves stratégiques pour atténuer ces risques.

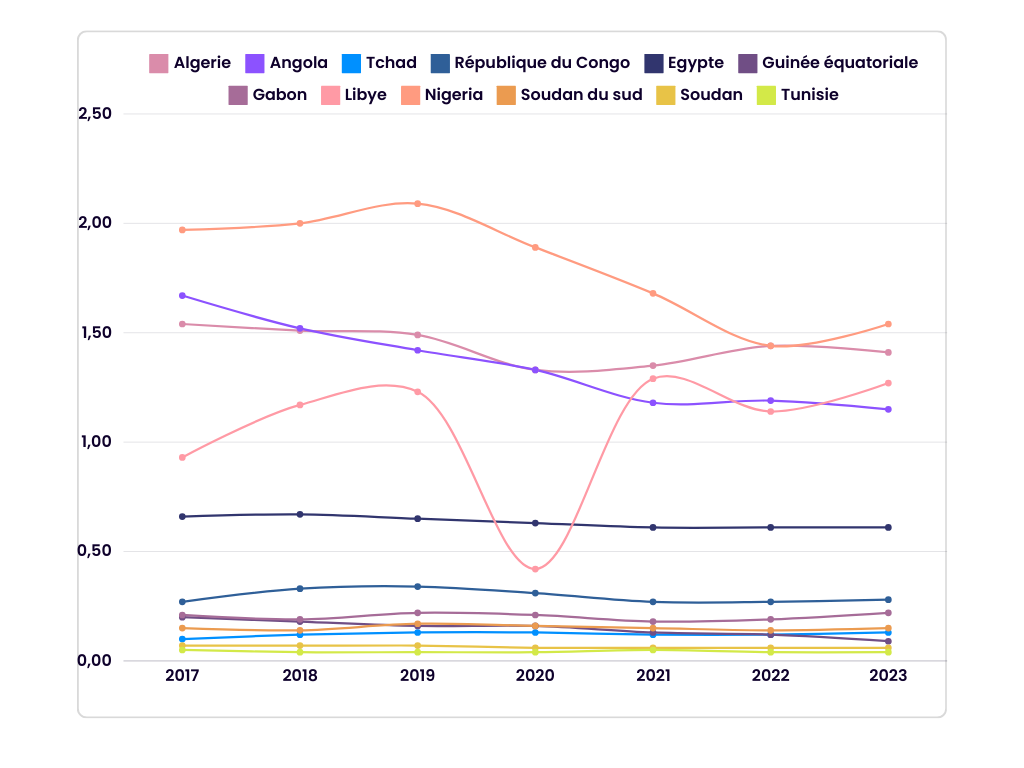

Afrique

En 2023, la production de pétrole en Afrique a légèrement augmentée de +2.3% par rapport à 2022, bien que certains pays aient enregistré des augmentations notables comme le Gabon, la Libye ou encore le Tchad avec respectivement +17%, +11.2% et +8.2%. La production totale en Afrique s’élevait à environ 7.2 millions bpj, avec des variations plus ou moins marqués dans les niveaux de production individuels des pays producteurs.

L’Afrique continue de contribuer de manière significative à l’offre mondiale de pétrole (le continent représentant 7.2% de la production mondiale), avec des pays comme le Nigeria, l’Angola, et l’Algérie en tête des producteurs du continent.

Le Nigeria, principal producteur de pétrole du continent, a continué de faire face à des défis liés à la sécurité et aux infrastructures, impactant légèrement sa capacité de production. Néanmoins, des efforts ont été faits pour stabiliser et éventuellement augmenter la production par le biais de réformes politiques et d’investissements dans les infrastructures pétrolières.

La consommation de pétrole en Afrique reste inférieure à celle d’autres régions du monde, reflétant les niveaux de développement économique et d’accès à l’énergie. En 2023, la consommation d’énergie totale du continent était de 20,87 EJ, avec une moyenne de consommation par habitant d’environ 30 gigajoules (GJ), bien en deçà de la moyenne mondiale de 77 GJ. La consommation de pétrole sur le continent africain s’est établie à 4.2 millions de barils jour (soit 4.2% de la consommation mondiale), enregistrant ainsi le taux le plus faible de consommation dans le monde. Cette faible consommation relative est attribuée à des défis persistants en matière d’accès à l’énergie et de développement des infrastructures.

Les pays africains travaillent activement pour augmenter l’accès à l’énergie, ce qui pourrait stimuler une augmentation de la consommation de pétrole dans les années à venir. Les initiatives visant à améliorer l’infrastructure énergétique, y compris les projets de pipelines, sont en cours pour soutenir cette croissance. On peut citer par exemple le projet East African Crude Oil Pipeline[3] qui vise à transporter le pétrole brut de l’Ouganda vers le port de Tanga en Tanzanie. Il est conçu pour stimuler les exportations de pétrole de l’Ouganda et générer des revenus significatifs pour la région. Aussi, des initiatives d’exploration offshore sont en cours au large des côtes de pays comme le Sénégal, la Mauritanie et la Namibie, visant à découvrir et à exploiter de nouveaux gisements de pétrole.

Conclusions du rapport

Les principales tendances qui se dégagent dans le secteur du pétrole, telles qu’explicitée dans le rapport « Statistical Review of World Energy » de 2024, indiquent une poursuite de la croissance de la production et de la consommation mondiales de pétrole, malgré les défis liés à la transition énergétique et aux pressions environnementales. Certaines zones et régions continueront de diversifier leur mix énergétique et moderniser leurs infrastructures pour répondre aux besoins croissants et aux fluctuations du marché. Les investissements dans les technologies propres et les énergies renouvelables joueront un rôle crucial pour équilibrer les besoins énergétiques mondiaux et les objectifs de durabilité.

——————————————–

[1] Million de barils par jour

[2] Pour en savoir plus sur l’OPEP+ : https://bpsuperfioul.fr/opep-opep-plus-pays-roles-impacts/

[3] https://totalenergies.com/fr/projets/petrole/projets-tilenga-eacop-agir-toute-transparence